Reactie Harry Kuiper op Adfiz-rapport over pensioen en arbeidsongeschiktheid

Branchevereniging van onafhankelijkheid financieel adviseurs Adfiz heeft afgelopen maart hun jaarlijks rapport Advies in Cijfers uitgebracht. Hierin worden resultaten gepresenteerd van de zakelijke en consumenten markt, bijvoorbeeld hoe men tegen bepaalde financiële producten aankijkt. Graag neem ik (Harry Kuiper, directeur ZZP Nederland Verzekeringen) je mee in een aantal interessante en opvallende bevindingen als het gaat om zzp’ers.

Op zoek naar meer informatie rondom pensioen

Opvallend is dat meer mensen op zoek gaan naar informatie rondom pensioen. De komst van een nieuw pensioenstelsel zou hier wel eens de aanleiding voor kunnen zijn. Wat ook opvallend is, is dat steeds meer mensen zich zorgen maken om hun pensioen. Ondernemers raadplegen meer dan consumenten een adviseur om te berekenen hoeveel inkomen benodigd is voor het pensioen, namelijk zo’n 66%. Slechts een derde van de ondernemers ‘doet een gok’ als het gaat om het bedrag dat ze denken nodig te hebben.

1 op de 6 zelfstandigen heeft geen pensioenvoorziening

De belangrijkste pensioenvoorzieningen voor zzp’ers zijn, zo komt uit het onderzoek naar voren: spaargeld en de eigen woning. Veel zzp’ers geven aan dat zij het opbouwen van pensioen voor zich uitschuiven. Dit is zonde, want hoe eerder je begint, hoe lager het bedrag is dat je maandelijks hoeft in te zetten.

Zzp’ers vertrouwen sterk op eigen buffers voor arbeidsongeschiktheidsrisico

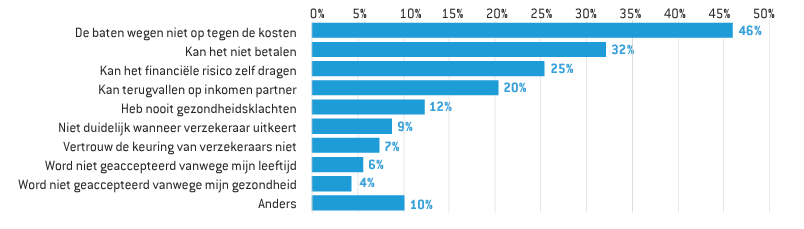

Adfiz onderzocht waarom zzp’ers geen voorziening treffen voor arbeidsongeschiktheid. Onderstaande tabel geeft de meest genoemde redenen weer.

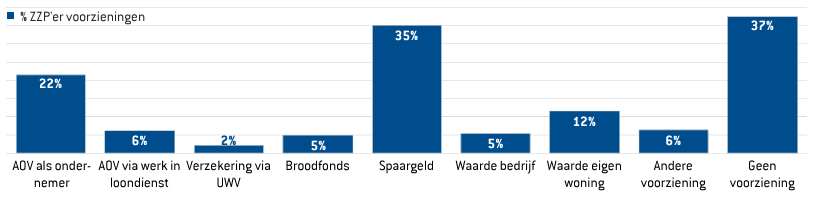

Verder is uitgevraagd welke voorzieningen wel worden getroffen. Onderstaande tabel geeft aan over welke voorzieningen zelfstandig ondernemers beschikken.

De twee belangrijkste resultaten zijn dat 35% van de ondervraagde zzp'ers vertrouwt op spaargeld en dat 37% momenteel geen voorziening heeft getroffen.

Spaargeld vaak niet voldoende

Het is goed om te realiseren dat spaargeld in veel gevallen niet afdoende is om het risico op arbeidsongeschiktheid af te dekken. Uiteraard kan met spaargeld kortere periodes worden afgedekt, maar het zal vrijwel nooit lukken tot, in het ergste geval, de AOW-leeftijd. Wel kun je met voldoende spaargeld een langere wachttijd kiezen voor bijvoorbeeld een arbeidsongeschiktheidsverzekering (AOV) waarmee je de premie kan verlagen. Dat brengt me op een veelgehoord argument, dat de AOV duur is.

Spaargeld kan zeker bijdragen aan de totale voorziening voor arbeidsongeschiktheid maar is op zichzelf geen volledige oplossing

AOV is duur

Dat de AOV niet gratis is, dat is zeker waar. Gekscherend wordt er dan wel eens gereageerd: een AOV duur? Probeer eens een ongeluk! Waar veel ondernemers verder niet bij stilstaan is het bedrag dat mensen in loondienst betalen voor de sociale regelingen tegen ziekte en arbeidsongeschiktheid. Zonder al te veel op de details in te gaan, betaalt een werkgever de volgende premies voor arbeidsongeschiktheidsvoorzieningen:

- twee jaar loondoorbetaling = ca. 4%

- Werkhervattingskas = ca. 1,22%

- Arbeidsongeschiktheidsfonds = 6,18 of 7,49%

In totaal betaal je (via de werkgever) dus zo’n 12% over het loon voor arbeidsongeschiktheidsvoorzieningen wanneer je in loondienst bent. Hierbij geldt dat je na de twee jaar loondoorbetaling verzekerd bent tegen ‘gangbare arbeid’. Ook zijn er nog optionele voorzieningen (WGA Gat en Excedent) waarmee het gemiddelde percentage nog hoger komt te liggen.

Gangbare arbeid

Het klassieke voorbeeld dat vaak wordt aangehaald, dat er dan wordt gekeken wat je bijvoorbeeld als caissière nog zou kunnen verdienen en dit wordt van je uitkering afgetrokken. Dit is dus een erg beperkte dekkingsvorm. (De AOV's die je via ZZP Nederland sluit zijn altijd gebaseerd op beroepsongeschiktheid waar alleen wordt gekeken naar je daadwerkelijke beroep).

AOV premie vaak te hoog ingeschat

In onze praktijk zien we daarnaast vaak dat ondernemers de AOV premie fors hoger inschatten dan waar ze daadwerkelijk op uitkomen. Daarbij is de premie fiscaal aftrekbaar waardoor die tot wel 49,5% lager uitvalt. Tot slot is het in veel gevallen niet nodig om het volledige inkomen te verzekeren waardoor de premie ook lager uitvalt. Via onze website kun je een premieberekening maken bij a.s.r. of Movir. Beide geven ook een indicatie van de netto premie aan.